固定資産税等納税通知書について

2024年08月31日

固定資産税等納税通知書について

毎年5月頃、市町村から「固定資産税・都市計画税納税通知書」が郵送されてきます。1月1日現在の土地と家屋の登記簿上の所有者または登記をしてない場合は課税台帳に記載されている所有者あてに送られます。税額は3年ごとに評価替え(見直し)され、大分市は今年が評価替えの年です。都市計画税は、都市計画法により「市街化区域」に定められたに区域に土地・家屋がある場合に課税されます。

固定資産の評価額をもとに計算された「課税標準額」に対して、固定資産税は1.4/100、都市計画税は0.25/100の税率による税金がかけられています。ただし、課税標準額が、土地は30万円未満、家屋は20万円未満の場合は免税となり課税されません。土地は免税で家だけ課税されるというケースもありました。

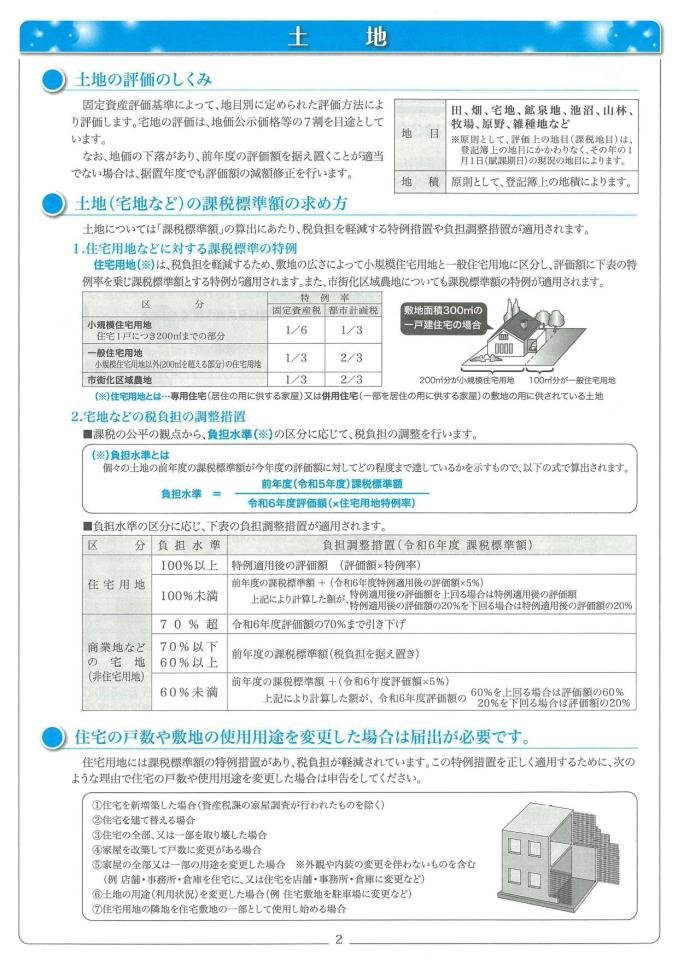

土地の地目(田、畑、宅地、鉱泉地、池沼、山林、牧場、原野、雑種地など)は、登記簿上の地目とは関係ありません。現況に応じて市町村が決定します。宅地の評価額は、地価公示価格の7割を目途に設定されています。ミニ開発された分譲地では、分譲地を購入された方々で道路部分を共有されている場合があり、地目は公衆用道路となっていて申請によって固定資産税が免除されている場合がよくあります。納税通知書に記載されていないので、所有者も登記簿を見ないと所有していることを知らないことがあります。土地家屋を売買する場合、土地に接している道路が私道の場合は、登記簿で必ずその所有者を調べなければなりません。 土地の税負担を軽減する措置として、住宅用地(住宅がある土地)について、200㎡(60坪)未満までは「固定資産税1/6、都市計画税1/3」にする特例があります。

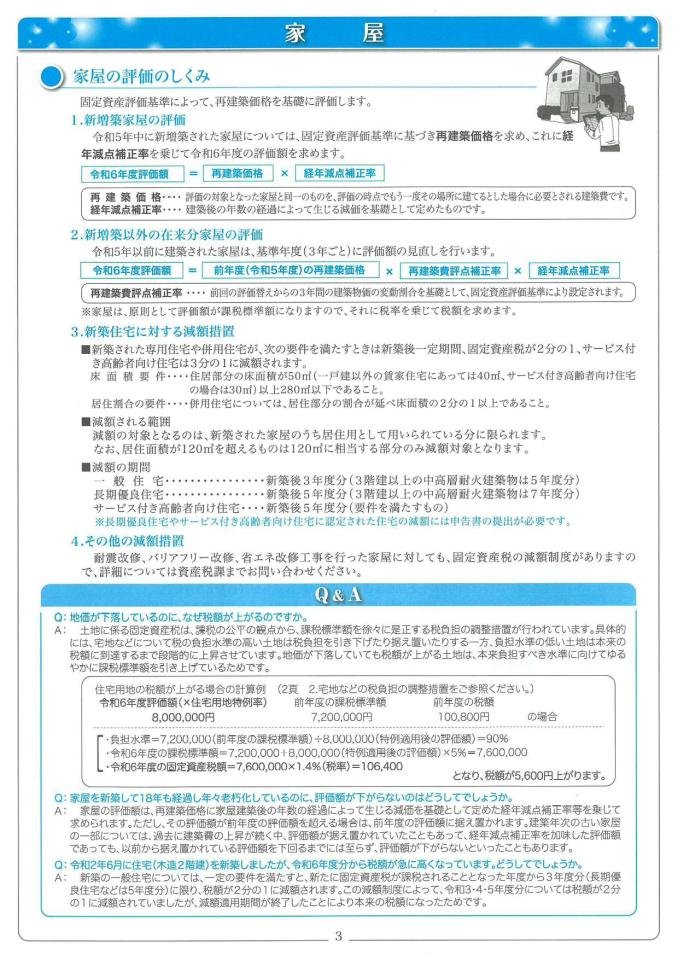

家屋の評価額は「再建築価格」(同一の家屋を評価する時点で再建築した場合の建築費)をもとに、建築後の年数経過によって生じる価値の減少や再建築価格決定後の建築物価の変動などを考慮して計算されます。新築住宅や耐震改修、バリアフリー改修、省エネ改修などの場合に、家屋の固定資産税の軽減制度があります。